Mẫu tờ khai thuế tiêu thụ đặc biệt Mẫu 01/TTĐB theo Thông tư 195/2015/BTC

Để phục vụ cho công tác lập báo cáo tài chính cuối năm và quyết toán thuế doanh nghiệp, Eballsviet.com xin giới thiệu đến các bạn mẫu Tờ khai thuế tiêu thụ đặc biệt để doanh nghiệp hoàn thiện hồ sơ khai quyết toán thuế.

Mẫu 01/TTĐB - Tờ khai thuế tiêu thụ đặc biệt là mẫu tờ khai mới nhất, hiện hành do Bộ Tài Chính ban hành kèm theo Thông tư 195/2015/TT-BTC của Bộ Tài Chính ngày 24/11/2015. Sau đây là nội dung chi tiết, mời các bạn cùng tham khảo và tải mẫu tại đây.

Mẫu 01/TTĐB - Tờ khai thuế tiêu thụ đặc biệt

Cách lập mẫu tờ khai thuế tiêu thụ đặc biệt

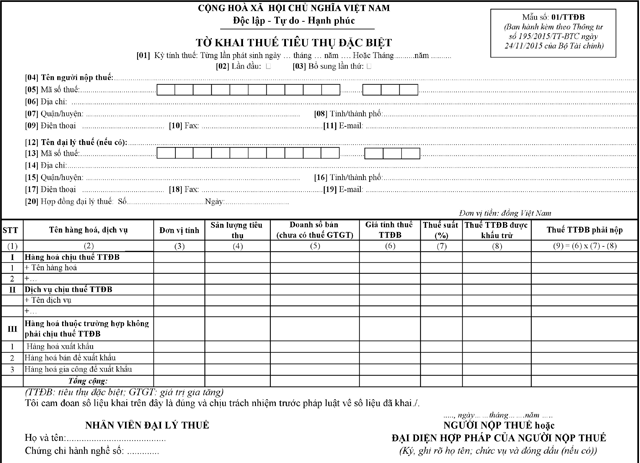

[01] Kỳ tính thuế: Ghi rõ kỳ tính thuế trong năm là tháng nào

[02] Lần đầu: tích vào ô này khi thực hiện khai lần đầu hoặc khai thay đổi nội dung tờ khai lần đầu trong thời hạn nộp tờ khai.

[03] Bổ sung lần thứ: Ghi lần khai bổ sung cho tờ khai chính thức.

[04] Tên người nộp thuế: Ghi chính xác tên người nộp thuế như đã đăng ký trong tờ khai đăng ký thuế, không sử dụng tên viết tắt hay tên thương mại.

[05] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế do cơ quan thuế cấp khi đăng ký thuế.

[06] đến [08]: Ghi đúng địa chỉ, trụ sở của người nộp thuế như đã đăng ký với cơ quan thuế.

[09] đến [11]: Ghi đầy đủ số điện thoại, số fax, địa chỉ email của người nộp thuế.

[12] Tên đại lý thuế: Nếu NNT ký hợp đồng dịch vụ với Đại lý thuế để khai thuế thì ghi chính xác tên Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cơ quan thuế.

[13] Mã số thuế: Ghi đầy đủ mã số thuế của Đại lý thuế.

[14] đến [16]: Ghi đúng địa chỉ, văn phòng trụ sở của Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cho cơ quan thuế.

[17] đến [19]: Ghi đầy đủ số điện thoại, số fax, địa chỉ email của Đại lý thuế theo Hợp đồng dịch vụ làm thủ tục về thuế gửi cơ quan thuế.

[20] Hợp đồng đại lý thuế: Ghi số và ngày Hợp đồng dịch vụ làm thủ tục về thuế gửi cho cơ quan thuế.

Cột (2) “Tên hàng hoá, dịch vụ”: Mỗi loại hàng hoá, dịch vụ bán ra của cơ sở kinh doanh được kê khai vào một dòng của tờ khai theo đúng với nội dung, tính chất của từng loại hàng hoá, dịch vụ, cụ thể như sau:

1- Đối với những loại hàng hóa chịu thuế tiêu thụ đặc biệt kê khai vào mục I: “Hàng hóa chịu thuế TTĐB”. Mỗi loại hàng hoá chịu thuế tiêu thụ đặc biệt có cùng tên gọi và cùng mức thuế suất được kê vào một dòng hoặc ghi theo tên hàng hoá, dịch vụ phù hợp với danh mục biểu thuế suất thuế tiêu thụ đặc biệt.

2- Đối với dịch vụ chịu thuế tiêu thụ đặc biệt, ghi tên dịch vụ kinh doanh vào mục II: “Dịch vụ chịu thuế TTĐB”. Mỗi loại dịch vụ chịu thuế tiêu thụ đặc biệt kinh doanh được kê vào một dòng.

3- Đối với hàng hóa xuất khẩu, hàng hóa bán để xuất khẩu và hàng hóa gia công để xuất khẩu thì ghi tên loại hàng hóa xuất khẩu hoặc bán để xuất khẩu vào mục III: “Hàng hóa thuộc trường hợp không phải chịu thuế TTĐB”. Cách ghi mỗi loại hàng hóa tương tự như hướng dẫn tại điểm 2.1.

Lưu ý: Do hàng hoá ở mục này không chịu thuế tiêu thụ đặc biệt nên trong tờ khai thuế tiêu thụ đặc biệt chỉ cần ghi tên, loại hàng hóa, số lượng, doanh số bán, các chỉ tiêu khác không phải ghi.

Cột (3) “Đơn vị tính”: Tùy theo từng loại hàng hoá, dịch vụ tiêu thụ trong kỳ cơ sở kinh doanh ghi đơn vị tính phù hợp như:

+ Đối với hàng hóa là Rượu, bia: Đơn vị tính là chai, két, thùng hoặc lít theo thực tế bán của NNT nhưng ở phần tổng cộng của các Bảng kê và trên tờ khai thuế phải thống nhất cùng một loại đơn vị tính.

+ Đối với hàng hoá là xăng, nap-ta và các chế phẩm khác để pha chế xăng: Đơn vị tính là lít.

+ Đối với hàng hóa là Thuốc lá điếu: Đơn vị tính là bao.

+ Đối với hàng hóa là Ô tô, máy điều hoà không khí: Đơn vị tính là chiếc.

+ Hoạt động xổ số: Đơn vị tính là vé.

+ Dịch vụ vũ trường: Đơn vị tính là vé theo lượt/người.

+ Dịch vụ karaokê, kinh doanh golf: Đơn vị tính là vé, vé tính theo giờ.

Đối với dịch vụ chịu thuế tiêu thụ đặc biệt cung ứng cho người tiêu dùng, nhưng không xác định được đơn vị tính của loại dịch vụ đó, thì không khai vào cột này như: Tiền bán thẻ hội viên câu lạc bộ chơi golf, tiền ký quỹ chơi golf, kinh doanh khác trong vũ trường,..vv.

Cột (4) “Sản lượng tiêu thụ”: Đối với hàng hoá thì số liệu ghi vào cột này là tổng số lượng thực tế của từng loại hàng hoá tiêu thụ trong kỳ.

Đối với dịch vụ: Nếu có thể xác định được tổng lượng dịch vụ đã cung ứng trong kỳ thì ghi vào chỉ tiêu này, nếu loại dịch vụ không xác định được thì không ghi vào chỉ tiêu này.

Cột (5) “Doanh số bán chưa có thuế GTGT”: NNT căn cứ vào số liệu trên cột (9) ở dòng tổng cộng của mỗi loại hàng hoá, dịch vụ trong “Bảng kê hoá đơn hàng hoá, dịch vụ bán ra chịu thuế TTĐB” (Mẫu số 01-1/TTĐB) để ghi vào chỉ tiêu này.

Trường hợp trong kỳ tính thuế không phát sinh hoạt động mua bán hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt, NNT vẫn phải lập hồ sơ khai thuế và điền dấu (X) vào chỉ tiêu “Doanh số bán (chưa có thuế GTGT)” ở các dòng “Hàng hoá chịu thuế TTĐB”; “Dịch vụ chịu thuế TTĐB”; “Hàng hoá thuộc trường hợp không phải chịu thuế TTĐB” của tờ khai.

Cột (6) “Giá tính thuế TTĐB”: Gía tính thuế tiêu thụ đặc biệt của hàng hoá, dịch vụ là giá bán hàng hoá, giá cung ứng dịch vụ của cơ sở sản xuất, kinh doanh chưa có thuế tiêu thụ đặc biệt và chưa có thuế GTGT . Giá tính thuế tiêu thụ đặc biệt được kê khai theo từng loại hàng hoá, dịch vụ tiêu thụ trong kỳ. Số liệu để ghi vào cột này được căn cứ vào số liệu cột (5) và cách tính giá tính thuế tiêu thụ đặc biệt.

Cột (7) “Thuế suất thuế TTĐB”: Số liệu ghi vào cột này được căn cứ vào mức thuế suất tương ứng của mỗi loại hàng hoá, dịch vụ chịu thuế tiêu thụ đặc biệt phát sinh trong kỳ theo mức thuế suất quy định tại biểu thuế tiêu thụ đặc biệt hiện hành

Cột (8) “Số thuế TTĐB được khấu trừ”: Là số thuế tiêu thụ đặc biệt của nguyên liệu do NNT mua vào để sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt có chứng từ hợp pháp (chứng từ đã nộp thuế tiêu thụ đặc biệt ở khâu nhập khẩu, hoá đơn mua nguyên liệu trong nước), số thuế tiêu thụ đặc biệt được khấu trừ tối đa không quá số thuế tiêu thụ đặc biệt của nguyên liệu dùng sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt đã được tiêu thụ.

Trịnh Thị Thanh

Trịnh Thị Thanh

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Có thể bạn quan tâm

-

Văn mẫu lớp 12: Dàn ý 9 câu đầu bài Đất nước (7 Mẫu + Sơ đồ tư duy)

-

Văn mẫu lớp 11: Nghị luận về điểm tựa trong cuộc sống (2 Dàn ý + 9 mẫu)

-

Đoạn văn nghị luận bàn về tự do (Dàn ý + 12 Mẫu)

-

Văn mẫu lớp 11: Phân tích khổ cuối bài thơ Đây thôn Vĩ Dạ của Hàn Mặc Tử

-

Các thể thơ Việt Nam - Cách xác định thể thơ

-

Giấy vay tiền cá nhân (4 mẫu) - Mẫu giấy cho vay tiền cá nhân

-

Nghị luận về vai trò của sách đối với đời sống nhân loại

-

Bài tập Toán lớp 4 theo từng chuyên đề (Có đáp án và lời giải chi tiết)

-

Kết bài chung cho nghị luận văn học lớp 12

-

Soạn bài Trên đỉnh non tản Chân trời sáng tạo