Kinh tế 10 Bài 7: Thuế và thực hiện pháp luật về thuế Giáo dục Kinh tế và Pháp luật 10 sách Chân trời sáng tạo trang 38

Giải bài tập Giáo dục Kinh tế và Pháp luật 10 Bài 7: Thuế và thực hiện pháp luật về thuế sách Chân trời sáng tạo giúp các em học sinh lớp 10 có thêm nhiều gợi ý tham khảo để trả lời các câu hỏi phần mở đầu, luyện tập và vận dụng trang 38→44.

Giải Bài 7 Thuế và thực hiện pháp luật về thuế trang 38→44 giúp các bạn học sinh nhận biết được một số loại thuế phổ biến và hiểu được vì sao Nhà nước lại thu thuế. Đồng thời có thêm tài liệu gợi ý, so sánh với kết quả mình đã làm, rèn luyện củng cố, bồi dưỡng và kiểm tra vốn kiến thức. Vậy sau đây là bài soạn Thuế và thực hiện pháp luật về thuế, mời các bạn cùng theo dõi tại đây.

Giải Kinh tế 10 Bài 7: Thuế và thực hiện pháp luật về thuế

Trả lời Luyện tập Giáo dục Kinh tế và Pháp luật 10 bài 7

Câu 1

Em đồng tình hay không đồng tình với ý kiến nào sau đây? Vì sao?

a. Mỗi cá nhân có quyền được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

b. Các doanh nghiệp có trách nhiệm yêu cầu cơ quan quản lí thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

c. Các cá nhân có quyền chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lí thuế, công chức quản lí thuế theo quy định của pháp luật.

d. Các doanh nghiệp có trách nhiệm thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

đ. Thuế trực thu bao gồm thuế thu nhập doanh nghiệp, thuế bảo vệ môi trường.

e. Thuế có vai trò kiềm chế lạm phát, ổn định giá cả.

Gợi ý đáp án

Em đồng tình với các ý kiến a, b, c, d, e.

Em không đồng tình với ý kiến đ

* Giải thích: Thuế trực thu bao gồm thuế thu nhập doanh nghiệp, thuế thu nhập các nhân,... còn thuế bảo vệ môi trường là thuế gián thu, thu vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

Câu 2

Em hãy đọc trường hợp sau và trả lời câu hỏi.

Công ti A vừa nhập một lô hàng có trị giá lên đến hàng tỉ đồng. Tuy nhiên, khi đến hải quan sân bay công ti chỉ khai nhập ít hơn số lượng cũng như trị giá của lô hàng nhằm mục đích trốn thuế.

Chi cục Hải quan tiến hành kiểm tra, phát hiện có sự sai sót lớn và tiến hành xử phạt hành chính công ti A theo đúng quy định của pháp luật.

- Em có nhận xét gì về hành vi của Công ti A trong trường hợp trên?

- Em đồng tình hay không đồng tình với cách xử lí của Chi cục? Vì sao?

Gợi ý đáp án

- Hành vi trốn của Công ti A là vi phạm pháp luật.

=> Công ti này đã không trung thực trong việc khai báo giá trị lô hàng vừa nhập.

- Em đồng tình với cách xử lí của Chi cục.

* Giải thích: Chi cục đã xử phạt Công ti A theo đúng qui định của pháp luật.

Câu 3

Em hãy nhận xét hành vi thực hiện pháp luật về thuế của chủ thể kinh tế trong các trường hợp dưới đây:

Trường hợp 1. Doanh nghiệp N có tổng doanh thu hằng năm lên đến hàng chục tỉ đồng. Tuy nhiên, doanh nghiệp này chậm đóng tiền thuế thu nhập doanh nghiệp, thuế giá trị gia tăng và thuế xuất nhập khẩu.

Trường hợp 2. Anh A làm công việc trong lĩnh vực công nghệ thông tin, thu nhập hằng tháng hơn 50 triệu đồng. Anh luôn thực hiện nghĩa vụ nộp thuế thu nhập cá nhân đầy đủ và đúng thời hạn cho cơ quan thuế ở địa phương.

Trường hợp 3. Chị B mở cửa hàng kinh doanh mặt hàng thời trang nhưng chưa thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

Trường hợp 4. Công ti M không công bố các thông tin về thuế trên các phương tiện thông tin đại chúng, trừ thông tin công khai về thuế theo quy định của pháp luật cho cơ quan nhà nước

Gợi ý đáp án

Hành vi thực hiện pháp luật về thuế của chủ thể kinh tế trong các trường hợp:

- Trường hợp 1: Doanh nghiệp N đã vi phạm qui định của Nhà nước do không đóng thuế đúng thời hạn.

- Trường hợp 2: Anh A đã nghiêm chỉnh chấp hành, thực hiện qui định về việc đóng thuế thu nhập cá nhân.

- Trường hợp 3: Chị B đã vi phạm qui định của Nhà nước về việc đăng kí mã số thuế và nộp thuế theo qui định.

- Trường hợp 4: Việc làm của Công ti M nhằm bảo mật các thông tin liên quan đến công ti. Ngoài các thông tin cần thiết theo qui định của pháp luật, công ti không cần phải công khai các thông tin khác.

Câu 4

Em hãy lập bảng so sánh sự giống nhau và khác nhau giữa thuế trực thu và thuế gián thu. Lấy ví dụ minh họa.

Gợi ý đáp án

|

Thuế trực thu |

Thuế gián thu |

||

|

Giống nhau |

+ Đối với thuế trực thu và thuế gián thu thì đây đều là một trong những phương thức thu thuế theo quy định của pháp luật về thuế: + Đều là một nguồn điều tiết vào thu nhập của các cá nhân, tổ chức trong xã hội; + Người chịu thuế là người phải đều phải trích một phần tài sản để chuyển cho ngân sách Nhà nước mà không thể khước từ hoặc trì hoãn, hay nói cách khác bản chất của hai hình thức thu thuế này đều mang tính chất bắt buộc. |

||

|

Khác nhau |

Khái niệm |

Là thuế điều tiết trực tiếp vào thu nhập của tổ chức, cá nhân trong xã hội, người nộp thuế là người chịu thuế |

Điều tiết gián tiếp thông qua giá cả hàng hóa dịch vụ, người nộp thuế không là người chịu thuế |

|

Mức độ tác động vào nền kinh tế |

Ít tác động vào giá cả thị trường vì nó đánh vào kết quả kinh doanh và thu nhập sau một thời kì kinh doanh |

Ảnh hưởng trực tiếp đến giá cả thị trường vì thuế được cộng vào giá bán hàng hóa, dịch vụ |

|

|

Mức độ quản lý |

Khó thu, dễ trốn thuế, việc thanh toán bằng tiền mặt, nhà nước không kiểm soát được thu nhập của từng người nộp thuế |

Dễ thu vì được cấu thành giá hàng hóa và dịch vụ. Hàu hết các nước nghèo, chậm phát triển coi thuế gián thu là nguồn thu chủ yếu ngược lại thì các nước phát triển lấy thuế trực thu làm nguồn thu chính của ngân sách . |

|

|

Ưu điểm |

Đảm bảo công bằng giữa những người chịu thuế |

Cơ quan thu thuế dễ dàng hơn |

|

|

Nhược điểm |

Khó thu dễ trốn thuế |

Khó đảm bảo công bằng giữa những người nộp thuế |

|

|

Ví dụ |

· Thuế thu nhập cá nhân · Thuế thu nhập doanh nghiệp |

• Thuế giá trị gia tăng • Thuế tiêu thụ đặc biệt • Thuế xuất nhập khẩu • Thuế môn bài |

|

Trả lời Vận dụng Giáo dục Kinh tế và Pháp luật 10 bài 7

Câu 1

Em hãy tìm thông tin và liệt kê các loại thuế được tính khi người thân trong gia đình hoặc một cá nhân có nhu cầu mua các mặt hàng điện tử, xe ô tô, xe gắn máy,...

Gợi ý đáp án

Các loại thuế được tính khi người thân trong gia đình hoặc một cá nhân có nhu cầu mua các mặt hàng điện tử, xe ô tô, xe gắn máy,...

- Thuế GTGT: Đây là thuế áp dụng với tất cả các mặt hàng và tùy vào từng loại mặt hàng sẽ có mức thuế suất từ 0% tới 5% thậm chí sẽ có một số loại mặt hàng có thuế suất 10%

- Thuế tiêu thụ đặc biệt: So với hai loại thuế trước thì loại thuế này đơn giản hơn vì chỉ áp dụng cho một số mặt hàng nhất định mà nhà nước quy ước như rượu bia, xe oto, thuốc lá…. và một số mặt hàng như quần áo, trang sức, phụ kiện, điện tử, nước hoa sẽ không phải chịu thuế này.

- Thuế nhập khẩu từ nước ngoài: Đối với các lô hàng nhập khẩu từ nước ngoài mà tổng giá trị lô hàng dưới 1 triệu đồng thì sẽ được miễn hoàn toàn các loại thuế trên còn nếu trên 1 triệu thì phải nộp các khoản thuế giá trị gia tăng và khi hàng vào Việt Nam phải nộp thêm thuế nhập khẩu và thuế tiêu thụ đặc biệt tùy vào mặt hàng.

Câu 2

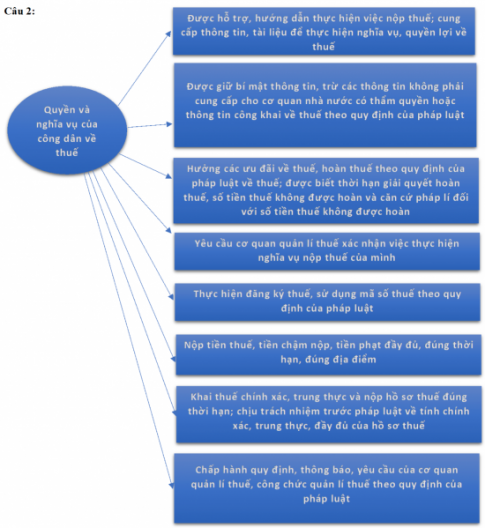

Em hãy vẽ sơ đồ tư duy về quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế để tuyên truyền cho bạn bè, người thân.

Gợi ý đáp án

Trịnh Thị Thanh

Trịnh Thị Thanh

Chọn file cần tải:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Toán 10 Kết nối tri thức

Toán 10 Kết nối tri thức

Toán 10 Chân trời sáng tạo

Toán 10 Chân trời sáng tạo

Toán 10 Cánh Diều

Toán 10 Cánh Diều

Soạn văn 10 Chân trời sáng tạo

Soạn văn 10 Chân trời sáng tạo

Soạn văn 10 Cánh Diều

Soạn văn 10 Cánh Diều

Soạn văn 10 Kết nối tri thức

Soạn văn 10 Kết nối tri thức

Tiếng Anh 10 Global Success

Tiếng Anh 10 Global Success

Tiếng anh 10 Friends Global

Tiếng anh 10 Friends Global

Tiếng Anh 10 Explore New Worlds

Tiếng Anh 10 Explore New Worlds

Có thể bạn quan tâm

-

Văn mẫu lớp 11: Phân tích quá trình hồi sinh của Chí Phèo từ khi gặp Thị Nở

-

Tả con voi trong vườn thú - 4 Dàn ý & 19 bài văn tả con voi lớp 4

-

Văn mẫu lớp 8: Tóm tắt đoạn trích Tức nước vỡ bờ (19 mẫu)

-

Kể về tình cảm của em đối với người thân (70 mẫu)

-

Văn mẫu lớp 9: Cảm nhận khổ 2 và 3 bài thơ Viếng lăng Bác

-

Viết một đoạn văn tả cảnh biển (52 mẫu)

-

Bài thu hoạch nghị quyết trung ương 4 khóa XII của Đảng viên

-

Phân tích bài thơ Mùa hạ của Xuân Quỳnh

-

Văn mẫu lớp 12: Cảm nhận về nhân vật Mị trong tác phẩm Vợ chồng A Phủ

-

Văn mẫu lớp 9: Nghị luận xã hội về hiện tượng nghiện Facebook