| |

Mẫu thu nhập từ kinh doanh Mẫu văn bản

HƯỚNG DẪN KHAI TỜ KHAI SỐ 09B/PL-TNCN

Ban hành kèm theo Thông tư số 20/2010/TT-BTC ngày 05/02/2010

của Bộ Tài chính hướng dẫn sửa đổi, bổ sung một số thủ tục hành chính về

Luật thuế thu nhập cá nhân.

----------------------------------------

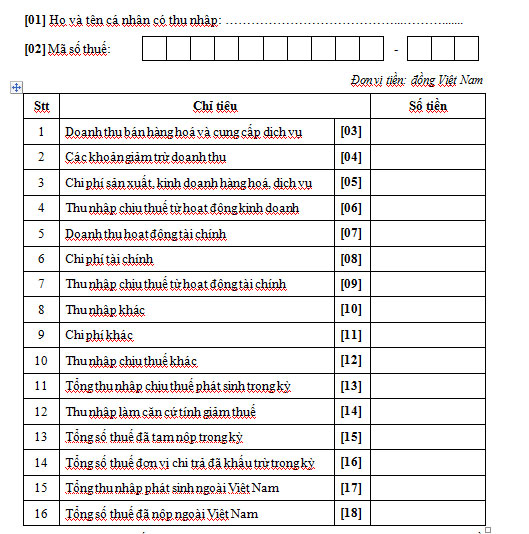

[01] Họ và tên cá nhân có thu nhập: Ghi rõ ràng, đầy đủ bằng chữ in HOA theo tờ đăng ký mã số thuế hoặc chứng minh nhân dân

[02] Mã số thuế Ghi đầy đủ mã số thuế của cá nhân nhận thu nhập như trên Thông báo mã số thuế do cơ quan thuế cấp

[03] Doanh thu bán hàng và cung cấp dịch vụ: Doanh thu để tính thu nhập chịu thuế từ kinh doanh là toàn bộ tiền bán hàng hoá, tiền gia công, tiền hoa hồng, tiền cung ứng hàng hoá, dịch vụ phát sinh trong kỳ tính thuế bao gồm cả khoản trợ giá, phụ thu, phụ trội mà cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

[04] Các khoản giảm trừ doanh thu bao gồm:

- Chiết khấu thương mại:

- Giảm giá hàng bán:

- Giá trị hàng bán bị trả lại

- Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế giá trị gia tăng theo phương pháp trực tiếp phải nộp:

[05] Chi phí sản xuất, kinh doanh hàng hoá, dịch vụ: là toàn bộ chi phí phát sinh trong kỳ phản ánh theo sổ sách kế toán.

[06] Thu nhập chịu thuế từ hoạt động kinh doanh = [03] - [04] - [05]

Trường hợp cá nhân chỉ hạch toán được doanh thu, không hạch toán được chi phí thì kê khai thu nhập chịu thuế theo tỷ lệ thu nhập chịu thuế ấn định vào chỉ tiêu này. Không khai vào chỉ tiêu chi phí [05].

[07] Doanh thu hoạt động tài chính: là các khoản doanh thu từ hoạt động tài chính của cơ sở kinh doanh trong kỳ tính thuế.

[08] Chi phí tài chính: là các khoản chi phí tài chính có liên quan trực tiếp tạo ra doanh thu hoạt động tài chính có chứng từ hoá đơn theo chế độ quy định.

[09] Thu nhập từ hoạt động tài chính = [07] - [08]

[10] Thu nhập khác: là doanh thu khác không phát sinh từ hoạt động sản xuất kinh doanh (nếu có)

[11] Chi phí khác: là các chi phí liên quan đến thu nhập khác (nếu có)

[12] Thu nhập chịu thuế khác = [10] - [11]

[13] Tổng thu nhập chịu thuế phát sinh trong kỳ = [06] + [09] + [12]

[14] Tổng thu nhập làm căn cứ tính giảm thuế trong kỳ: là tổng thu nhập mà cá nhân nhận được do làm việc kinh doanh trong khu kinh tế

[15] Tổng số thuế đã tạm nộp trong kỳ là số thuế đã tạm nộp theo biên lai nộp thuế

[16] Tổng số thuế đơn vị chi trả đã khấu trừ trong kỳ: là số tiền thuế mà đơn vị chi trả đã khấu trừ.

[17] Tổng thu nhập phát sinh ngoài Việt Nam: là tổng thu nhập của cá nhân là người Việt Nam có thu nhập từ tiền lương, tiền công do các tổ chức quốc tế, các Đại sứ quán, Lãnh sự quán tại Việt Nam trả.

[18] Tổng số thuế đã nộp ngoài Việt Nam: là số thuế đã nộp tại nước ngoài theo chứng từ trả thu nhập ở nước ngoài, chứng từ chứng minh đã nộp thuế tại nước ngoài.

Tôi can đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai.

................, ngày...........tháng........năm.........

CÁ NHÂN CÓ THU NHẬP

(Ký và ghi rõ họ tên)

Liên kết tải về

Mẫu thu nhập từ kinh doanh

50 KB

Tải về

Xác thực tài khoản!

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Số điện thoại chưa đúng định dạng!

Sắp xếp theo

Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Có thể bạn quan tâm

-

Văn mẫu lớp 12: Cảm nhận về nhân vật Mị trong tác phẩm Vợ chồng A Phủ

-

Văn mẫu lớp 9: Nghị luận xã hội về hiện tượng nghiện Facebook

-

Văn mẫu lớp 12: Ý nghĩa tiếng sáo trong tác phẩm Vợ chồng A Phủ của Tô Hoài

-

Mở bài phân tích nhân vật hay nhất

-

Đề thi học kì 2 môn Tin học 5 năm 2024 - 2025 sách Kết nối tri thức với cuộc sống

-

Mẫu vở luyện chữ cho học sinh lớp 1 (Gồm 2 quyển)

-

Văn mẫu lớp 11: Nghị luận về giới hạn trong cuộc sống (2 Dàn ý + 10 mẫu)

-

Chứng minh bảo vệ rừng là bảo vệ cuộc sống của chúng ta (20 mẫu)

-

Văn mẫu lớp 9: Phân tích 3 khổ thơ đầu bài Mùa xuân nho nhỏ

-

Cách chứng minh 3 điểm thẳng hàng - Chứng minh 3 điểm thẳng hàng lớp 7

Mới nhất trong tuần

Đóng

Chỉ thành viên Download Pro tải được nội dung này!

Download Pro - Tải nhanh, website không quảng cáo!

Tìm hiểu thêm